La lucha contra el cambio climático necesita de la transición del sector energético hacia matrices con más generación renovable. Si bien se han logrado avances en los últimos años, el ritmo de despliegue de generación renovable aún está por debajo de lo necesario para alcanzar lo acordado en el Acuerdo de París. Este problema podría agravarse aún más si las tensiones entre EE. UU. y China siguen creciendo, ya que China concentra la mayor parte de la fabricación de componentes para los generadores renovables.

Esta situación significa un nuevo paradigma en la seguridad energética global. A priori podemos decir que las energías renovables están exentas de la dependencia de actores de veto que pueden alterar el precio o el suministro de los combustibles fósiles, porque los recursos renovables son domésticos, como el sol o el viento. Sin embargo, los componentes necesarios para la fabricación de generadores renovables sí depende de una cadena de suministros que se ve influenciada por decisiones de actores con intereses específicos.

La fabricación de paneles solares y generadores eólicos tiene un alto nivel de concentración en pocos países y firmas con un gran poder de mercado, esta característica puede traer aparejada externalidades negativas para la transición energética necesaria para combatir el cambio climático.

El futuro de las energías renovables puede enfrentarse a los mismos problemas geopolíticos e inestabilidad a los que se enfrentó y se enfrenta el sector fósil. China y Asia en general se perfilan como los principales proveedores de tecnologías renovables y de no tener oferentes alternativos, podría amenazar la seguridad energética.

Si bien los recursos globales de estos minerales son suficientes para satisfacer el incremento de la demanda generada por la transición, su procesamiento y producción está muy concentrado en un número acotado de empresas y países, exponiendo la cadena de suministros a fluctuaciones generadas por inestabilidad política, catástrofes naturales, etc. En este sentido, las materias primas necesarias para fabricar los generadores corrieron la misma suerte que los hidrocarburos durante la pandemia y la guerra. Desde 2020 a 2022, el litio y cobalto aumentaron más del doble sus precios, mientras que el cobre, aluminio y níquel aumentaron entre 25% y 40%.

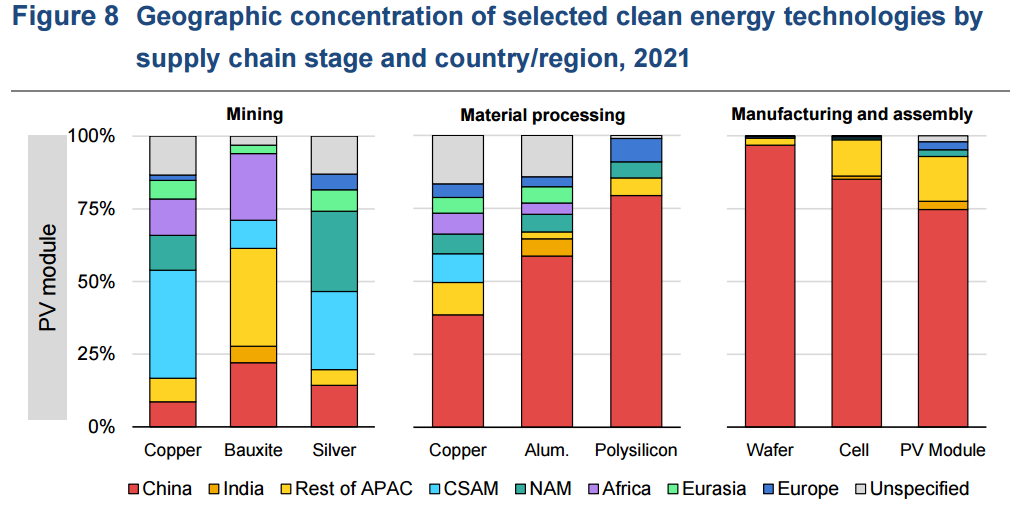

El gráfico mencionado es una fotografía que ilustra muy bien el nivel de concentración en el suministro de tecnologías renovables. China es un actor mayoritario en casi todas las partes del proceso, por ejemplo, el 14% de los obleas utilizadas en paneles solares se fabrican en apenas una fábrica. Aún más, se estima que la concentración de la producción de suministros continúe creciendo en los próximos cinco años.

En conclusión, las transiciones energéticas deben comenzar a insertar en el cálculo el fenómeno antes mencionado. Como fue desarrollado, los suministros necesarios para una transición limpia están concentrados geográficamente y en unas pocas empresas. Esta característica genera una gran dependencia y la adhesión de nueva potencia renovable queda expuesta a muchas variables. Tensiones geopolíticas, cambios en las políticas de los países productores y hasta catástrofes naturales pueden tener un impacto muy fuerte en el desarrollo futuro de las renovables.

Te puede interesar: YPF espera que Argentina mantenga apoyo al sector energético tras elecciones presidenciales